O Congresso Nacional já está com principal texto de regulamentação da reforma tributária sobre o consumo, que inclui detalhes de impostos e termos como cashback. O ministro da Fazenda, Fernando Haddad, entregou em mãos as propostas do governo para o presidente da Câmara, Arthur Lira, e do Senado, Rodrigo Pacheco.

Ambos afirmaram que vão votar o projeto de lei complementar o mais rápido possível.

![]()

Infográfico explicando a reforma tributária Arte / Metrópoles

Infográfico explicando a reforma tributária Arte / Metrópoles

Infográfico explicando a reforma tributária Arte / Metrópoles

![]()

Infográfico explicando a reforma tributária Arte / Metrópoles

Infográfico explicando a reforma tributária Arte / Metrópoles

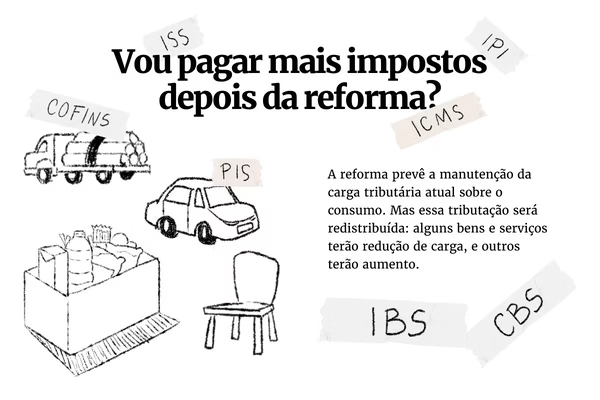

Para os consumidores, resta compreender um pouco mais das siglas, novas taxas e novidades que essa regulamentação vai trazer. A reforma tributária, vem, principalmente, com modificações de impostos.

Confira as alterações mais importantes que o governo quer regulamentar.

Imposto sobre Valor Agregado (IVA)

A alíquota é o carro-chefe da reforma vai incidir sobre o consumo e deve ser de 26,5%. Mas existe a possibilidade de chegar a 27% por causa de algumas exceções. Haddad garantiu que o valor será menor do que a atual.

“Uma coisa que é importante frisar é que hoje temos uma alíquota de 34%. Nós queremos baixar essa alíquota. […] “Sendo um tributo só você tem uma soma de fiscalização cujo o objetivo é ampliar a base de arrecadação. Se menos gente paga, os que pagam, pagam muito. Se mais gente paga você consegue trazer a alíquota para um patamar adequado”, completou Haddad.

De acordo com um levantamento do Instituto de Pesquisa Econômica Aplicada (Ipea), se o IVA brasileiro chegasse a uma alíquota de 28,4%, isso faria do país o “maior imposto do mundo”, à frente dos de Hungria (27%), Dinamarca, Noruega, Suécia (todos com 25%), Finlândia, Grécia e Islândia (24%). A alíquota média entre os países da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE), da qual o Brasil não faz parte, é de 19%.

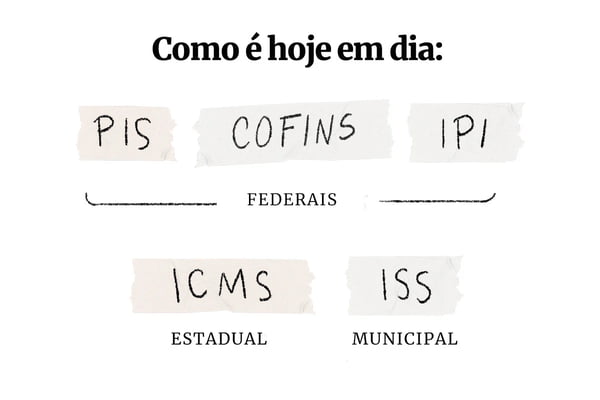

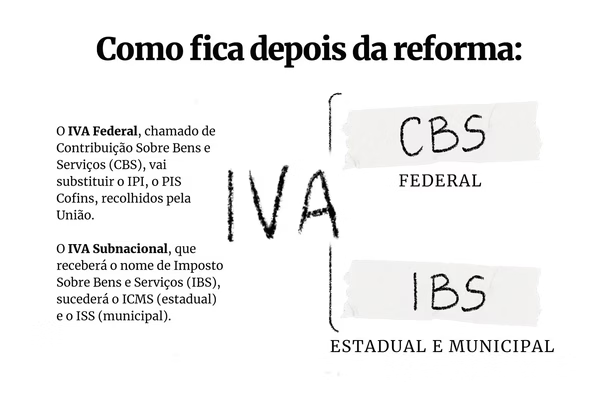

Imposto sobre Bens e Serviços (IBS) e Contribuição Social sobre Bens e Serviços (CBS)

Os dois impostos compõe o IVA e serão geridos, respectivamente, pela União e por estados, Distrito Federal e municípios.

Desta forma, serão divididos no IVA federal o CBS, que substituirá o IPI, PIS e Cofins; e no IVA subnacional, o IBS, que sucederá o ICMS (estadual) e o ISS (municipal).

Cesta básica

A proposta de regulamentação da reforma tributária prevê isenção das alíquotas do IBS e da CBS sobre alimentos que compõem a cesta básica. O plano, no entanto, limita o número de produtos isentos a 15.

Há no texto uma priorização a alimentos majoritariamente consumidos pelos mais pobres. O propósito, nesse caso, é assegurar que o máximo possível do benefício tributário seja apropriado pelas famílias de baixa renda.

Há ainda um favorecimento por alimentos in natura ou minimamente processados e ingredientes culinários, o que atende às recomendações de alimentação saudável e nutricionalmente adequada do Guia Alimentar para a População Brasileira, do Ministério da Saúde.

Veja itens inclusos na lista de alíquota zero:

- Arroz das subposições 1006.2 e 1006.3 da NCM/SH;

- Leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado, leite em pó, integral, semidesnatado ou desnatado; e fórmulas infantis definidas por previsão legal específica;

- Manteiga do código 0405.10.00 da NCM/SH;

- Margarina do código 1517.10.00 da NCM/SH;

- Feijões dos códigos 0713.33.19, 0713.33.29, 0713.33.99 e 0713.35.90 da NCM/SH;

- Raízes e tubérculos da posição 07.14 da NCM/SH;

- Cocos da subposição 0801.1 da NCM/SH;

- Café da posição 09.01 e da subposição 2101.1, ambos da NCM/SH;

- Óleo de soja da posição 15.07 da NCM/SH;

- Farinha de mandioca classificada no código 1106.20.00 da NCM/SH;

- Farinha, grumos e sêmolas, de milho, dos códigos 1102.20.00 e 1103.13.00 da NCM; e grãos esmagados ou em flocos, de milho, classificados no código 1104.19.00 da NCM/SH;

- Farinha de trigo do código 1101.00.10 da NCM/SH;

- Açúcar classificado nos códigos 1701.14.00 e 1701.99.00 da NCM/SH;

- Massas alimentícias da subposição 1902.1 da NCM/SH;

- Pão do tipo comum (contendo apenas farinha de cereais, fermento biológico, água e sal) classificado no código 1905.90.90 da NCM/SH.

Esse será o primeiro de três textos que vão regulamentar a Emenda Constitucional nº 132, que altera o Sistema Tributário Nacional, aprovada pelo Congresso em 2023 e promulgada no fim do ano. Ainda serão enviados mais dois projetos, nas próximas semanas, para tratar de outros trechos, como a forma de organização do Comitê Gestor.

“Imposto do Pecado” (IS)

Cigarros, bebidas alcoólicas e açucaradas, veículos poluentes, extração de minério de ferro, petróleo e gás natural estarão sujeitos à cobrança do Imposto Seletivo, que ficou conhecido como “imposto do pecado”.

A ideia é desestimular o consumo de produtos que possam provocar mal à saúde ou ao meio ambiente. Apesar de dizer quais produtos estarão sujeitos à tributação específica, o governo não previu os porcentuais, que ainda seriam estipulados depois da regulamentação.

A previsão da Fazenda é que as regulamentações aconteçam neste ano e em 2025. Desta forma, as alterações entrariam em vigor a partir de 2026.